3日本网监测23个城市库存,本周冷轧库存125.14万吨,较上周减少2.25,较上月增1.64,同比减28.82。

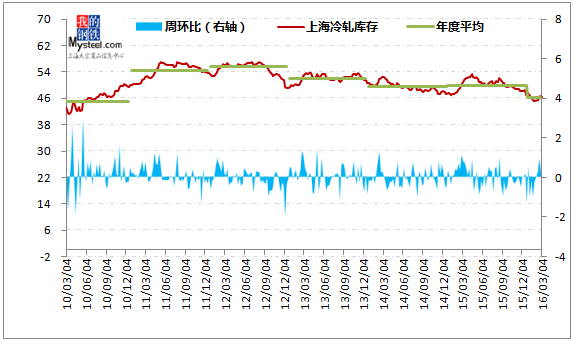

(一)上海市场库存趋势定性分析

2016年3月4日对上海市场冷轧卷板库存情况进行调查统计,本周上海市场同口径冷轧卷板库存为46.51万吨,较上周减少0.29万吨,同比减少4.36万吨。本周统计上海全体仓库冷轧库存为64.31万吨,环比上周减少0.35万吨。

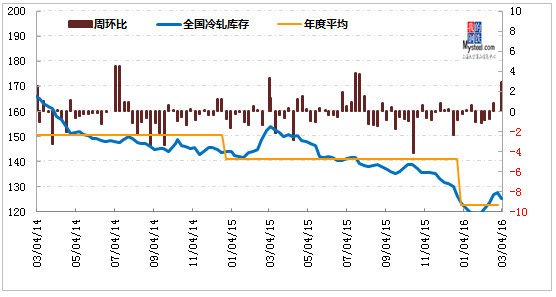

(二)全国库存趋势定性分析

图2:全国各市场库存量变化

3日本网监测23个城市库存,本周冷轧库存125.14万吨,较上周减少2.25,较上月增1.64,同比减28.82。

(三)全国库存变化定量分析

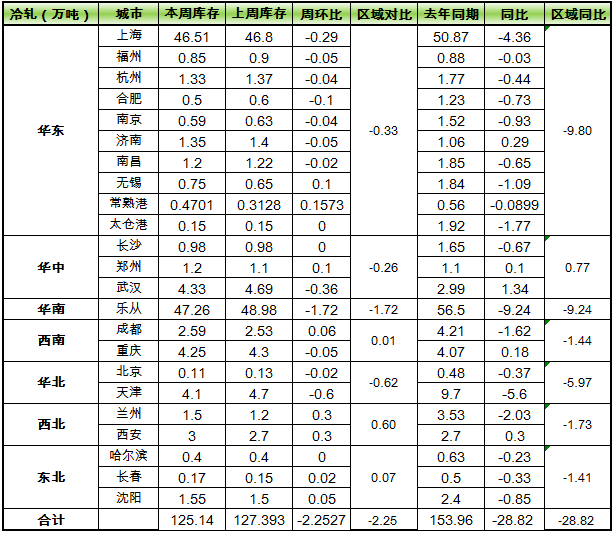

表1:全国主要城市冷轧板卷库存变化(16.02.26-16.03.04)

本周全国主要市场的冷轧总库存增加。从区域库存变化来看,华东地区较上周减少0.33万吨,华中地区减少0.26万吨,华南地区减少1.72万吨,西南地区增加0.01万吨,华北地区减少0.62万吨,西北地区增加0.6万吨,东北地区库存增加0.07万吨。

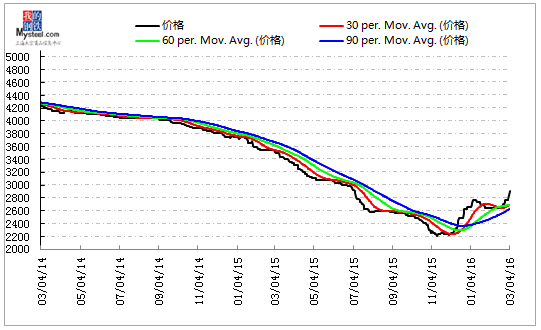

(四)上海市场价格趋势分析

图3:上海市场价格变化

上海冷轧:本周市场价格虽延续强势,但整体呈现了板强卷弱态势,即冷板价格涨幅远远超过了冷卷价格涨幅。据市场反馈,冷板价格之所以能够绝地反击,主要基于以下几点:其一、上游钢材价格继续探涨,对冷轧价格上扬形成强有力支撑;其二、冷卷价格在上一波行情中已处于高位,并且违背价值规律地比冷板价格高出100元/吨左右,因此市场正逐步回复正常价差;其三、目前上海市场冷轧板卷库存为46.51万吨,较上周继续减少0.29万吨,库存的持续下降说明下游需求端正逐渐恢复;其四、同样由于前期市场冷卷价格暴涨,导致市场多数贸易商一窝蜂地订购冷卷资源,而冷板资源订货量减少,促使冷板价格表现更为强劲。后市来看,预计下周上海市场冷轧板卷价格将延续强势。

(五)全国市场价格趋势分析

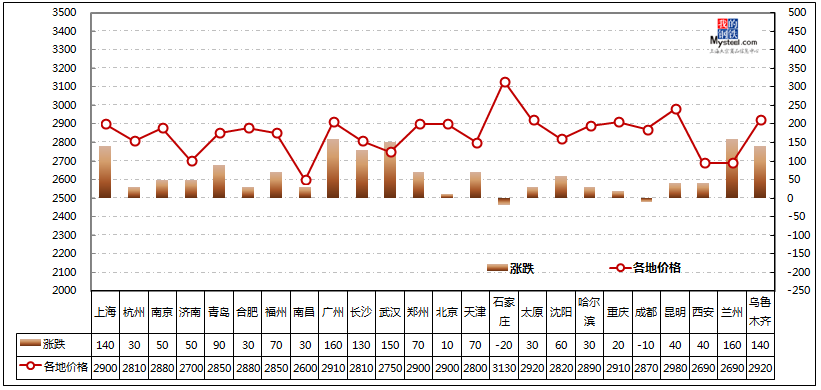

图4:全国各市场价格变化

据“我的钢铁网”统计,本周五全国主要城市1.0mm冷轧板卷均价为2848元/吨,较节前价格上调65元/吨。本周各地市场价格涨跌互现,上海市场强势上调140元/吨,广州、武汉、兰州、长沙、乌鲁木齐等涨幅较大。

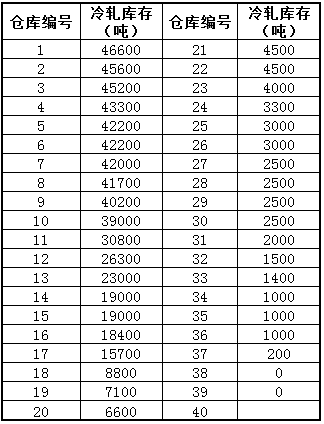

(六)上海市场冷轧库存情况概览

(七)下周走势预测

全国冷轧:本周国内冷轧迅速拉涨,市场成交较好。价格方面,截至发稿,现0.5mm冷轧全国平均价为3136元/吨,环比2月26日价格上涨58元/吨。1.0mm冷轧全国平均价为2848元/吨,环比2月26日价格上涨65元/吨。本周市场价格整体趋强吗,各主流市场涨幅较上周均有所扩大,但是仍存一定价差。目前上海市场出现板强卷弱的格局,同规格鞍钢1.0mm冷板主流报价在2900元/吨,卷价则相对较低,主流报价在2850元/吨,而市场资源方面,目前市场板卷资源依然较少,且近期内新资源到货量有限。与上海市场相比,广东市场本周涨幅更为明显,由于目前市场外来资源偏少,流通资源多以柳钢为主,而本周柳钢二度上调出厂价格对市场价格起到相当大的提振作用,受此影响,截至周五,目前乐从市场柳钢1.0mm冷卷主流报价均在2950元/吨以上,个别商家报价突破3000元/吨,而反观鞍钢、首钢等钢厂资源,目前大户库存有限,仅个别商家有货可售,因此市场报价者甚少。相对而言,本周北方市场涨幅较华东、华南相对平缓,目前天津市场主流资源报价多在2720-2850元/吨不等。库存方面,本周全国冷轧库存125.15万吨,较上周(2月26日)减少2.25万吨,同比减少28.82万吨。钢厂方面,据悉,受世界园艺会影响,自本周起唐山市多数钢厂将开始陆续停产,对各品种产量均产生一定影响。而钢厂方面也表示,目前冷轧生产均是品种钢有限,其次安排普材的生产。整体来看,受铁矿价格触底反弹,钢坯连续上涨,加上两会期间一系列利好政策出台等影响,虽然目前下游需求没有明显复苏迹象,但是钢厂挺价意愿强烈,预计下周国内冷轧市场,整体仍以盘整趋强为主。 |